「マイホームを購入したいけど、不景気でなかなか踏み切れない」

「住宅ローン控除が延長されたらしいけど、どういうことなんだろう?」

「もし、安くなるなら今がマイホーム購入のチャンスなのかな?」

「住宅ローンを払い続けるより、お得なパターンもあるのかな?」

夢のマイホーム購入は、期待と不安でいっぱいですよね。

「お得な減税制度などがあるようだけど、なんだか難しいな。」と尻込みしてしまうことも。

本記事では、そんな方のお悩みに、分かりやすくお応えしていきます。

本記事で分かることは下記のとおり。

・住宅ローン控除とは何か?

・住宅ローンが延長されるメリット

・どんな人が適用されるのか?

・住み替えがお得な場合もある。

ぜひ、最後まで読んでいただき、マイホーム購入の参考にしていただければ幸いです。

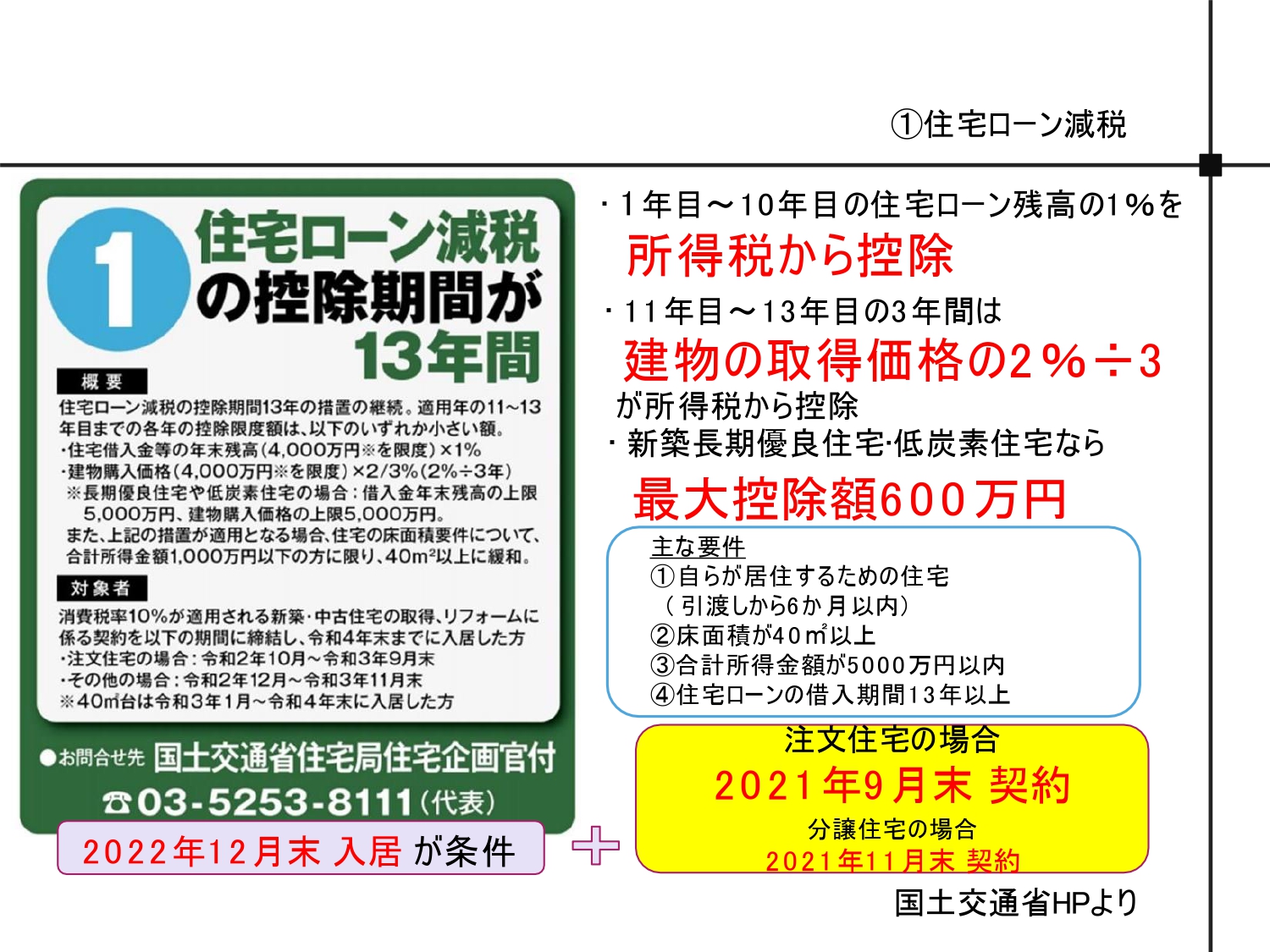

①住宅ローン控除 13年延長について

2019年10月に「消費税10%」となったことで、住宅ローン控除の期間が見直されました。

消費税10%で購入した物件は、住宅ローン控除期間が10年→13年に延長されたのです。

これは、増税により発生する負担分を、特例処置としてカバーするものです。

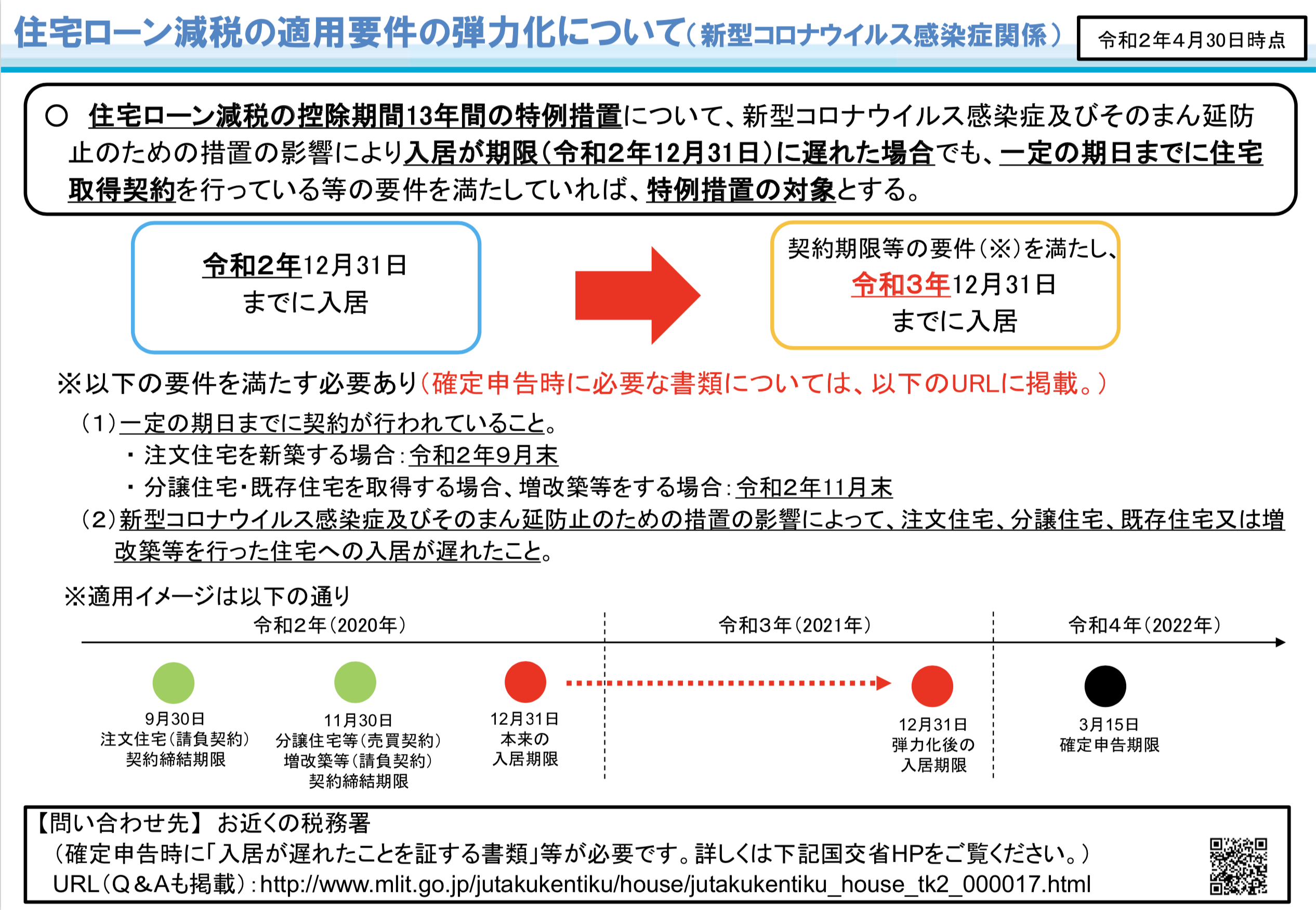

また、昨今の新型コロナウイルスの影響も大きく関係しています。

「そもそも住宅ローン控除って何?いまさら、聞けないな。。」

そういった方も、おられると思います。

まずは、住宅ローン控除についてご説明していきますね。

そもそも住宅ローン控除とは?

住宅ローン控除とは、住宅購入時にローンを組んだ際、一定の条件をクリアすると受けることができる「税額控除制度」です。

住宅ローン控除に該当する方は、下記のとおりです。

・これからマイホームを新築する人

・これからマイホームを購入する人

・これからマイホームを増改築する人

こういった方が住宅ローンを組んだ際、「ローン残高1%の税金が、最長10年間」戻ってきます。

ただし、住宅ローンの返済期間が10年以上でなければ、制度を利用できないので注意しましょう。

住宅ローンの計算式は

・住宅ローン残高

・住宅の取得対価(住宅・土地の購入代金と諸費用の合計額)

の、どちらか少ない金額に1.0%をかけます。

多くの場合、「住宅ローン残高>住宅の取得対価」となります。

ですから、住宅ローン残高で計算するのが一般的です。

シミュレーションとして、住宅ローン残高が4000万円の場合を見ていきましょう。

住宅ローン残高x1.0%=住宅ローン控除額

→4,000万円x1.0%=40万円

住宅ローン控除額を計算すると、控除額は年間40万円ということが分かります。

住宅ローン控除上限額は、年間40万円です。

所得税から控除しきれない金額については、住民税から控除されますよ。

②3年延びるとどんなメリットがあるの?

住宅ローン控除が、3年延長したことで「減税期間が延び、マイホームを取得しやすい」というメリットがあります。

マイホームを購入するということは、大きなお金が動きます。

国としても、経済効果が高いマイホーム購入を後押ししたいと考えているのです。

ですから、国・消費者の両者にとってメリットがある改正なのです。

さて、従来の住宅ローン控除は前述したとおり、

「住宅ローン残高1.0%=住宅ローン控除額」という計算をします。

ですが、住宅ローン11年~13年目は控除額の計算が変わります。

1. 年末時点での住宅ローン残高x1%

2. 建物の取得対価x2%÷3

上記の計算で出した、「少ない値」が控除額になります。

たとえば、ローン残高が3000万円・建物の取得対価が3500万円だった場合。

1. 3000ⅹ1%=30万円

2. 3500ⅹ2%÷3=23万円

この場合、建物取得対価で計算した「23万円」が控除額になります。

延長期間から、控除額の算出が変わることは覚えておきましょう。

③我が家は該当できる?適用の条件

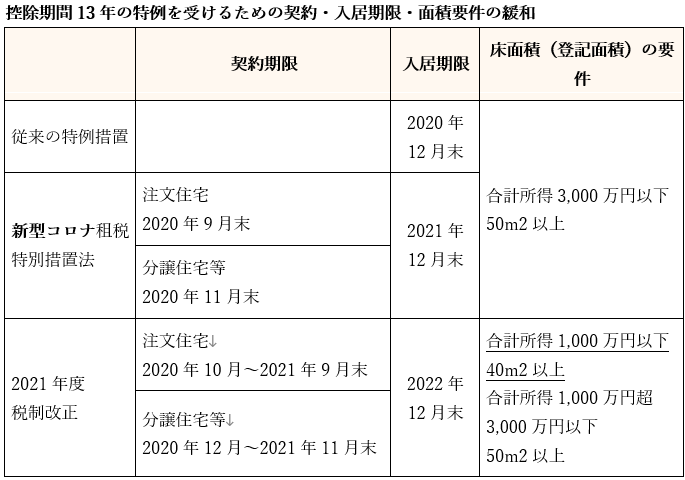

消費税10%で自宅購入し、2019年10月~2022年12月末日までに入居した方のみです。

また、新型コロナウイルスの影響により、本来の2020年12月末から3年延長されました。

詳しくは、下記の図をごらんください。

④住み替えがお得

住み替えとは、その名のとおり「住居を変える」ことを言います。

現在住んでる家を売却し、新しい戸建て・マンション購入がそれにあたります。

前述したとおり、住宅ローン控除11年~13年になると、控除額が下がることがお分かりいただけると思います。

さらに、10年以上住んでいると下記のような問題が出てきます。

・子供の成長

・子供の独立

・部屋数が多い・足りない

・家の老朽化

・ご近所トラブル

・転職・転勤

・老後の住環境に関する不安

ライフスタイルの変化に伴い、多様な悩みが出てきます。

もしも、今のお住まいがライフスタイルの変化に対応できず、快適でないと感じていたら。

今の住まいの住宅ローンを支払い続けるよりも、思い切って住み替えたほうがお得と言える場合があります。

住宅ローンが残っている状態で、住み替えを成功させるには

「ローン残高<家の価値」が高いというのが必須条件となります。

また、どちらの差額もほとんどないのでしたら、ローン残高をできるだけ減らすべきです。

ローン残高を減らすには、2つの方法があります。

1. 預貯金で補填する

2. 住み替えローンを組む

あまりにもローン残高と家の価値に差がある場合は、住み替えは賢い選択とはいえません。

将来的に、住み替えをしたいのでしたら、ローン残高を減らしつつ、資金面の問題の解決策を考えましょう。

住み替えには「買い先行」と「売り先行」がある

住み替えをする場合、2つの不動産取引が必要になります。

1. 新居の購入

2. 今住んでいる持ち家を売却

新居を先に購入することを、「買い先行」と言います。

今住んでいる住居を売却し、そのお金で新居を購入することを「売り先行」と言います。

ここから先は、買い先行のメリット・デメリットを確認していきましょう。

買い先行のメリット・デメリット

買い先行のメリット・デメリットは下記のとおり。

買い先行のメリット

・今の住居から、新居にすぐ引っ越すことができる

・引っ越しの回数が最小限で済む

・新居をじっくり探すことができる

買い先行のデメリット

・今住んでる家のローンが残っている場合、「二重ローン」になる

・新居を先に購入するので、資金の準備が必要

売り先行のメリット・デメリット

売り先行のメリット・デメリットは下記のとおり。

売り先行のメリット

・新居の資金を、今住んでる家の売却金で補填できる

・時間をかけて、今住んでる家を納得できる金額で売ることができる

売り先行のデメリット

・新居へ引っ越すまで、仮住まいをする必要がある

・引っ越し回数が増える

住み替えなら、売り先行がおススメ

結論、「売り先行」がおススメです。

売り先行をおススメする理由が下記のとおり。

・家を売却した金額を、住宅ローン残高に当てられる

・新居の購入計画が立てやすい

・二重ローン発生の危険性

・買い先行では、新居購入後、今の家が売れない恐れが発生する

特に2重ローンは最も避けたいところ。

売り先行でしたら、2重ローンのリスクを回避できるのでおススメですよ。

ですが、「売却額が少なく、住宅ローンが返済できなかったら?」という不安も感じるのではないでしょうか。

そういった場合は、「住み替えローン(買い替えローン)」があります。

住み替えローンは、「売却金<ローン残高」の場合、不足分を新居のローンに上乗せし、ローンを借りられる制度です。

住み替えローンのメリットは、下記のとおり。

・家を売却して、お金が足りなくても住み替えができる

・二重ローンを避けられる

デメリットは、審査が厳しいことがあげられます。

また、ローン残高の完済と融資のタイミングを合わせなければならないのが難しい点です。

住み替えには、スムーズな段取りが必要になります。

「資金計画・売買のスケジューリング」をし、段取りよく進めましょう。

まとめ

本記事をまとめます。

・住宅ローン控除が13年に延長され、2022年末日まで緩和された

・住宅ローン控除が延長されると、マイホームを購入しやすいメリットがある

・人によっては、住み替えがお得な場合がある

・住み替えには買い先行と売り先行がある

・審査は厳しいが、買い替えローンという選択肢もある

新型コロナウイルスの影響は、まだまだ続いていきそうです。

今後も、制度の改正が行われる可能性があります。

ですから、常に最新の情報をキャッチアップしていきたいですね。

ご自身のライフスタイルに合わせて、最適な選択をし、素敵な人生を歩んでいただければ幸いです。